Ne, že bych po tom nějak pátrala, ale informace mi přistála do e-mailu sama v rámci jednoho newsletteru, který ze zajímavosti odebírám. Respektive link na státní aplikaci, která vám odhadovaný starobní důchod na dva kliky vypočítá. A to už jsem ze zvědavosti neodolala. Potvrdilo se mi, že na státní podporu rozhodně nemohu spoléhat. Jednak protože pracuji celý život pouze na IČO, ale kvůli stále se oddalujícímu věku stanovanému pro odchod do starobního důchodu. A také hlavně kvůli inflaci. Nebudu vás napínat, vyšlo mi 9 200 Kč a nástup do důchodu za 29 let (po manuálním doplnění studia pak 13 200 Kč a 27 let). – tohle je můj poznatek z roku 2021.

Jestli jste také zvědaví, klikněte na Informativní důchodovou aplikaci na ePortálu ČSSZ tady. Pro snazší orientaci v přihlašovacím postupu doporučuji výpočet provádět na počítači. Myslím, že se zvládnete přihlásit i bez návodu, ale kdyžtak přímo na nabízeném odkazu je v úplně v dolní části stránky instruktážní video. Přihlášení je opravdu na dva kliky – buď přes eIdentitu nebo přes Datovou schránku.

Stát vytvořil tuhle kalkulačku zřejmě proto, aby si každý občan ČR mohl orientačně spočítat svůj důchodový věk, jak vysoký nebo spíš nízký by mohl být váš starobní důchod. A kolik let sociálního pojištění vám ještě chybí pro odchod do státní penze.

V kalkulačce si pak můžete přidat ještě dobu studia, další neevidované zaměstnání nebo samostatnou výdělečnou činnost. Po doplnění studia mi přeskočila původní částka z 9 200 Kč na 13 200 Kč. Což mě nevýznamně potěšilo, ale stále si raději nechci představovat, co si za takovou částku budu moci za 30 let dovolit.

FAQ: POČÍTÁ SE MI RODIČOVSKÁ DO DŮCHODU?

U 1. a 2. dítěte se bude péče do 3 let počítat do důchodu jako práce za průměrnou mzdu. Rodičům, kteří před péčí o dítě měli vyšší výdělek se započítá vyšší částka.

Od roku 2027 se také budou moci manželé nebo partneři dobrovolně rozhodnout, že si rozdělí dosažené vyměřovací základy napůl z období, kdy oba pracovali s účastí na pojištění. Při výpočtu důchodu se na ně bude v tomto období pohlížet tak, jako by měli stejný příjem.

Co pro nás znamená nová (2024) důchodová reforma?

4.12.2024 prošla Senátem důchodová reforma, která určuje, že moje generace (narozená 1989) půjde do starobního důchodu v 67 letech (v roce 2056). Stárnutí populace je bohužel už dané. Dneska připadá 3,5 pracujícího na 1 důchodce. V roce 2050 to budou jen 2 pracující na jednoho důchodce. Proto se důchodový věk neustále posouvá.

Tisková zpráva MPSV ke schválení této reformy slibuje průměrný důchod v roce 2034 na úrovni 31 000 Kč. Což ale v dnešních cenách znamená při 3% inflaci jen 23 067 Kč. Pokud bych měla mít důchod 31 000 Kč za 32 let (v 67 letech = v mém plánovaném odchodu do starobního důchodu), znamená to pro mě v přepočtu na dnešní ceny jen 12 038 Kč. Což je méně než rodičovský příspěvek. Porovnávám „plošných“ 13 000 Kč měsíčně.

Bude „nám“ to stačit?

To si asi každý musí vyhodnotit sám. Mně by bohužel 12 038 Kč nestačilo – ani teď na rodičáku, ani v důchodu. I nyní beru RP spíš jako hezké přilepšení. Každý měsíc se na něj těším, to ano, ale nevyžila bych z něj. Rozhodně bych se neměla tak hezky, jako se CHCI mít. Teď ale mohu pracovat. V 67 letech už to třeba nepůjde. Takže čím dřív si uvědomíme, že je potřeba se o sebe v důchodu postarat sám/sama & mít vlastní finanční polštář, tím lépe!

Jaké jsou tedy možnosti pro tvorbu vlastního finančního zázemí?

Stát se nás snaží motivovat, abychom si finanční polštář tvořili v průběhu produktivního života sami. Podporuje v zásadě dvě cesty (& dá se využít i jejich kombinace):

- Důchodové penzijní spoření – k DPS stát přispívá 20 % k měsíčnímu vkladu. Pro získání státního příspěvku je si potřeba spořit alespoň 500 Kč měsíčně. Maximální příspěvek je přesně 340 Kč, za předpokladu, že si sami měsíčně spoříme 1700 Kč.

- Dlouhodobý investiční produkt – DIP je alternativou penzijního spoření a soukromého životního pojištění. Umožňuje investovat do různých finančních produktů, díky kterým můžete získat potenciálně vyšší zhodnocení (než v případě DPS), a zároveň získáváte i možnost daňové úlevy. Možnost odečíst si až 7200 Kč ročně v rámci daňového přiznání k dani z příjmů fyzických osob mi přijde skvělá. Při 15% sazbě daně to znamená, že pokud si na DIP pošlete přesně 48 000 Kč, získáte tuhle maximální daňovou úlevu (= 7200 Kč). Samozřejmě je potřeba mít dostatečně vysoký daňový základ, ze kterého se tato úleva dá odečíst.

Zmiňovaný limit 48 000 Kč ročně, a zároveň maximální daňová úspora ve výši 7200 Kč je za oba tyto produkty dohromady. Výhodou DIPu je ale to, že se započítává celý. U DPS se započítávají do tohoto limit až částky nad 1700 Kč měsíčně. Moje interpretace je taková, že vám stát už nechce dávat „slevu na dani“ na to, k čemu vám přispěl 20 % ze svého.

Hezky má „důchodové“ produkty rozepsané Fondee na svém blogu.

Fondee

Osobně volím od poloviny roku 2024 následující kombinaci:

1700 Kč do DPS, abych získala jistý státní příspěvek 340 Kč měsíčně. A pak 48 000 Kč ročně do DIP, abych dosáhla na maximální daňovou úsporu v daňovém přiznání.

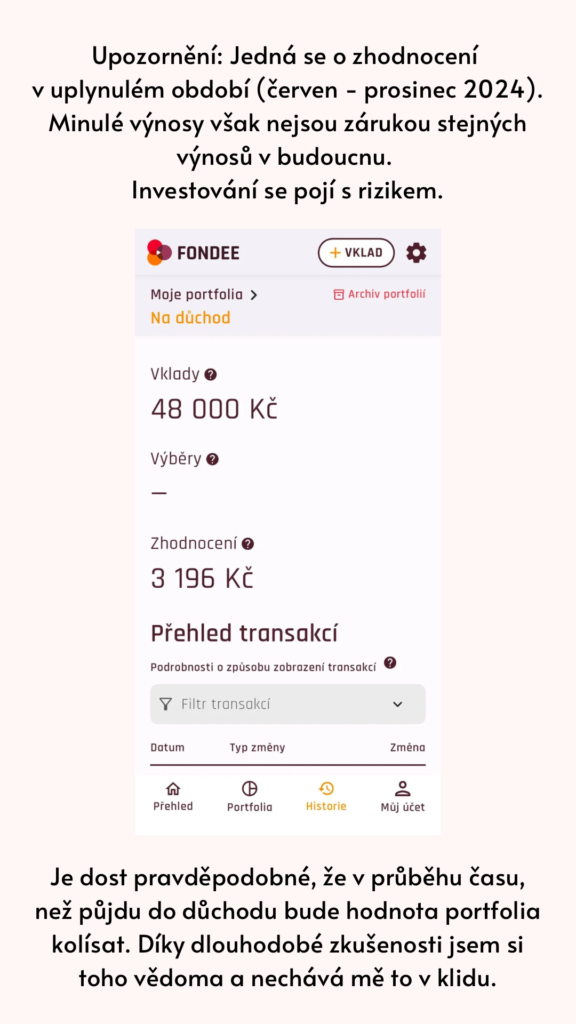

DIP jsem si založila u Fondee, se kterými jsem měla historicky už spolupráci ohledně dětských investičních účtů. Pokud byste o založení DIPu nebo jiného investičního účtu v aplikaci Fondee uvažovali, můžete získat navíc + 300 Kč bonus (#mazanytip) po zadání referenčního kódu: „300PROME“ nebo „300PRODITE“. Bonusových 300 korun získáte cca do týdne od vložení svého prvního vkladu (také alespoň 300 Kč).